giralgeldschöpfung:

Wenn eine (private Geschäfts-)Bank einen Kredit vergibt, so verleiht sie niemals Geld (i.S. von gesetzlichen Zahlungsmitteln, also Münzen und Geldscheinen), sondern sie erledigt dies mittels Buchungssatz:

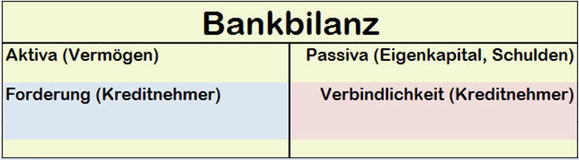

Forderung (Kreditnehmer) an Verbindlichkeit (Kreditnehmer): Kreditbetrag

Einerseits verbucht die Bank also eine Forderung an den Kreditnehmer (sie möchte den Betrag ja wieder "zurück erhalten", sogar vermehrt zum Zinsen), andererseits bucht sie eine eigene Verbindlichkeit in gleicher Höhe an denselben Kreditnehmer - dies ist dessen Giroguthaben, von welchem er den Kreditbetrag entnehmen oder überweisen kann!

Die Bank fordert also vom Kreditnehmer etwas "zurück", was sie zugleich bilanziell eingesteht noch überhaupt nicht geliefert zu haben (= Verbindlichkeit), somit also selbst noch "schuldig ist".

In dieser Broschüre für Schulen der Deutschen Bundesbank (Kapitel 3.5) ist dieser Vorgang im Detail erklärt. Somit handelt es sich bei Krediten, falls diese nicht bar (als Münze oder Geldscheine) behoben werden, nicht um gesetzliche Zahlungsmittel, sondern um eine Bankschuld. Wenn Hr. Meier einen Kredit in Höhe von € 10.000,- erhält (als Gutschrift auf seinem Girokonto), so erhält er damit kein Geld. Alle Girokonten der Bankkunden stehen bei der Bank auf der Passivseite der Bilanz, sind also Bankschulden. Daher ist die Bank nach dieser "Kreditvergabe" den Kreditbetrag ihrem Kunden Hrn. Meier nach wie vor schuldig! Wenn Hr. Meier den Kreditbetrag dann elektronisch an Hrn. Huber weiter überweist (auf dessen Girokonto), dann schuldet die Bank danach diesen Betrag eben Hrn. Huber und nicht mehr Hrn. Meier.

Kreditvergabe ist, rechtlich gesehen, das Verleihen eigener Mittel. Die Bank, welche Giralgeld schöpft, verwendet dazu jedoch keine eigenen Mittel (der Betrag steht auf ihrer Passivseite, ist daher eine Verbindlichkeit). Außerdem wird der Betrag nicht verliehen, er wird vielmehr bei dieser Art "Kreditvergabe" neu erzeugt (und zwar als verzinste Schuld!). Aus diesem Grund handelt es sich, rechtlich betrachtet, auch nicht um ein Kreditgeschäft. Wenn Banken jedoch behaupten, sie würden das Geld der Sparer verleihen, so sollten sie dies auch nachweisen. Welcher Bankkunde hat auf seinem Sparkonto jemals eine Abbuchung aufgrund der Kreditvergabe an einen anderen Bankkunden gesehen? Wenn Banken im Zusammenhang mit der Kreditvergabe "Refinanzierungskosten" behaupten, dann sollten sie auch diese nachweisen: Wie hoch sind die Kosten eines Buchungssatzes?

Wir alle verwenden, wenn wir elektronisches Geld von unseren Girokonten überweisen, nicht Geld i.S. eines gesetzlichen Zahlungsmittels, sondern tatsächlich nur Bankschulden! Dieses Buchgeld bzw. Giralgeld macht im Euro-Raum ca. 97% der gesamten Geldmenge aus. Sicherheiten leistet in diesem System der "Kreditvergabe" stets nur der Kreditnehmer, niemals die Bank!

Der weitaus größte Teil der Geldmenge (ca. 97% im Euro-Raum) stammt also weder von der Zentralbank (EZB) noch von der Regierung! Dieses Geld wird von mit Gewinnabsicht betriebenen Privatbanken in der Kreditvergabe und bei jeder "Bezahlung" durch die Bank "frisch geschöpft". Allein schon der Umstand, dass dies nur den Banken gestattet ist und nicht den realwirtschaftlichen Unternehmen bzw. Nicht-Banken ist eine verfassungswidrige Ungleichheit.

Diese Zusammenhänge sollten der Öffentlichkeit, den Richtern und Anwälten endlich bekannt gemacht werden. Nach wie vor ignoriert das Rechtssystem diese Tatsachen und fällen daher die Gerichte eklatante Fehlurteile (Video: "Justiz entlarvt - Geldschöpfung unbekannt" - 37 Min.).

Banken praktizieren jedoch diese Vorgangsweise (das Buchen auf die Girokonten der Zahlungsempfänger, also das Einbuchen einer eigenen Schuld als "Bezahlung") auch dann, wenn sie selbst etwas kaufen: wenn sie Grundstücke, Gebäude, Computer oder Wertpapiere kaufen, wenn sie ihre eigenen Mitarbeiter oder die Boni der Vorstände oder aber die Dividenden der Aktionäre "bezahlen" - sie buchen dann stets auf die Girokonten der Zahlungsempfänger und erzeugen damit eine eigene Schuld (im bilanziellen Sinne)! Sehr gut werden diese Zusammenhänge (auch die Buchungssätze!) in diesem Buch erläutert.

Dies ist der wahre Grund, weshalb alle Banken im Übermaß verschuldet sind: Giralgeld, wie es heute gebraucht wird, ermöglicht es Banken sich ohne Gegenleistungen Vermögen von Nicht-Banken anzueignen. Die "Bankverschuldung" ist also die Summe der noch fehlenden Gegenleistungen des Bankensektors. Daher sollte diese Form der Geldschöpfung (durch Erzeugung einer Bankverbindlichkeit) so schnell wie möglich beendet und durch ein tauglicheres System ersetzt werden!

Das auf diese Art (als Buchungszeile und bilanzielle Bankschuld) erzeugte "Geld" ist natürlich ungedeckt und völlig wertlos (Fiat-Geld, von "Fiat Lux" - "Es werde Licht", "Fiat Geld - Es werde Geld", Geld "aus Luft", also ohne werthaltige Deckung).

Forderung (Kreditnehmer) an Verbindlichkeit (Kreditnehmer): Kreditbetrag

Einerseits verbucht die Bank also eine Forderung an den Kreditnehmer (sie möchte den Betrag ja wieder "zurück erhalten", sogar vermehrt zum Zinsen), andererseits bucht sie eine eigene Verbindlichkeit in gleicher Höhe an denselben Kreditnehmer - dies ist dessen Giroguthaben, von welchem er den Kreditbetrag entnehmen oder überweisen kann!

Die Bank fordert also vom Kreditnehmer etwas "zurück", was sie zugleich bilanziell eingesteht noch überhaupt nicht geliefert zu haben (= Verbindlichkeit), somit also selbst noch "schuldig ist".

In dieser Broschüre für Schulen der Deutschen Bundesbank (Kapitel 3.5) ist dieser Vorgang im Detail erklärt. Somit handelt es sich bei Krediten, falls diese nicht bar (als Münze oder Geldscheine) behoben werden, nicht um gesetzliche Zahlungsmittel, sondern um eine Bankschuld. Wenn Hr. Meier einen Kredit in Höhe von € 10.000,- erhält (als Gutschrift auf seinem Girokonto), so erhält er damit kein Geld. Alle Girokonten der Bankkunden stehen bei der Bank auf der Passivseite der Bilanz, sind also Bankschulden. Daher ist die Bank nach dieser "Kreditvergabe" den Kreditbetrag ihrem Kunden Hrn. Meier nach wie vor schuldig! Wenn Hr. Meier den Kreditbetrag dann elektronisch an Hrn. Huber weiter überweist (auf dessen Girokonto), dann schuldet die Bank danach diesen Betrag eben Hrn. Huber und nicht mehr Hrn. Meier.

Kreditvergabe ist, rechtlich gesehen, das Verleihen eigener Mittel. Die Bank, welche Giralgeld schöpft, verwendet dazu jedoch keine eigenen Mittel (der Betrag steht auf ihrer Passivseite, ist daher eine Verbindlichkeit). Außerdem wird der Betrag nicht verliehen, er wird vielmehr bei dieser Art "Kreditvergabe" neu erzeugt (und zwar als verzinste Schuld!). Aus diesem Grund handelt es sich, rechtlich betrachtet, auch nicht um ein Kreditgeschäft. Wenn Banken jedoch behaupten, sie würden das Geld der Sparer verleihen, so sollten sie dies auch nachweisen. Welcher Bankkunde hat auf seinem Sparkonto jemals eine Abbuchung aufgrund der Kreditvergabe an einen anderen Bankkunden gesehen? Wenn Banken im Zusammenhang mit der Kreditvergabe "Refinanzierungskosten" behaupten, dann sollten sie auch diese nachweisen: Wie hoch sind die Kosten eines Buchungssatzes?

Wir alle verwenden, wenn wir elektronisches Geld von unseren Girokonten überweisen, nicht Geld i.S. eines gesetzlichen Zahlungsmittels, sondern tatsächlich nur Bankschulden! Dieses Buchgeld bzw. Giralgeld macht im Euro-Raum ca. 97% der gesamten Geldmenge aus. Sicherheiten leistet in diesem System der "Kreditvergabe" stets nur der Kreditnehmer, niemals die Bank!

Der weitaus größte Teil der Geldmenge (ca. 97% im Euro-Raum) stammt also weder von der Zentralbank (EZB) noch von der Regierung! Dieses Geld wird von mit Gewinnabsicht betriebenen Privatbanken in der Kreditvergabe und bei jeder "Bezahlung" durch die Bank "frisch geschöpft". Allein schon der Umstand, dass dies nur den Banken gestattet ist und nicht den realwirtschaftlichen Unternehmen bzw. Nicht-Banken ist eine verfassungswidrige Ungleichheit.

Diese Zusammenhänge sollten der Öffentlichkeit, den Richtern und Anwälten endlich bekannt gemacht werden. Nach wie vor ignoriert das Rechtssystem diese Tatsachen und fällen daher die Gerichte eklatante Fehlurteile (Video: "Justiz entlarvt - Geldschöpfung unbekannt" - 37 Min.).

Banken praktizieren jedoch diese Vorgangsweise (das Buchen auf die Girokonten der Zahlungsempfänger, also das Einbuchen einer eigenen Schuld als "Bezahlung") auch dann, wenn sie selbst etwas kaufen: wenn sie Grundstücke, Gebäude, Computer oder Wertpapiere kaufen, wenn sie ihre eigenen Mitarbeiter oder die Boni der Vorstände oder aber die Dividenden der Aktionäre "bezahlen" - sie buchen dann stets auf die Girokonten der Zahlungsempfänger und erzeugen damit eine eigene Schuld (im bilanziellen Sinne)! Sehr gut werden diese Zusammenhänge (auch die Buchungssätze!) in diesem Buch erläutert.

Dies ist der wahre Grund, weshalb alle Banken im Übermaß verschuldet sind: Giralgeld, wie es heute gebraucht wird, ermöglicht es Banken sich ohne Gegenleistungen Vermögen von Nicht-Banken anzueignen. Die "Bankverschuldung" ist also die Summe der noch fehlenden Gegenleistungen des Bankensektors. Daher sollte diese Form der Geldschöpfung (durch Erzeugung einer Bankverbindlichkeit) so schnell wie möglich beendet und durch ein tauglicheres System ersetzt werden!

Das auf diese Art (als Buchungszeile und bilanzielle Bankschuld) erzeugte "Geld" ist natürlich ungedeckt und völlig wertlos (Fiat-Geld, von "Fiat Lux" - "Es werde Licht", "Fiat Geld - Es werde Geld", Geld "aus Luft", also ohne werthaltige Deckung).

Ein weiterer Nachteil dieser Form der Geldschöpfung besteht darin, dass das (Giral-)Geld zur Bezahlung der Zinsforderung der Banken niemals geschöpft wird. Der Buchungssatz der Kreditzinsen lautet aus Sicht der Bank nämlich:

Forderung an Zinsertrag

Der Zinsertrag stellt aber keine Bankverbindlichkeit dar, daher wird (Giral-)Geld zur Bezahlung der Zinsen nie geschöpft. Die Konsequenz ist, dass die realwirtschaftlichen Unternehmer die Zinsen aus der bereits in Umlauf befindlichen Geldmenge entnehmen müssen, wodurch sie zwangsweise in Konkurrenz um diese knappen, umlaufenden Mittel geraten, einfach nur, um daraus ihre Bankzinsen zu bezahlen. Die Konkurrenz im Wirtschaftssystem ist also hauptsächlich auf den Umstand zurückzuführen, dass (Giral-)Geld zur Bezahlung von Bankzinsen nicht geschöpft wird. Wäre dies der Fall bzw. würden keine Zinsen verlangt werden, wäre sofort auch Kooperation im Wirtschaftssystem problemlos möglich!

Das hier oftmals angeführte Gegenargument, man könne die Zinsen durch eine erhöhte Geldumlaufgeschwindigkeit doch "bezahlbar gestalten", ist leider logisch nicht haltbar. Dazu müssten die Banken ihre unter dem Titel "Zinsertrag" erhaltenen Geldzuflüsse nämlich sofort wieder an ihre Kreditnehmer ausschütten, damit diese dann im nächsten Durchgang wieder über ausreichende Liquidität zur Bezahlung der fälligen Zinsen verfügen. Da dies in der Praxis jedoch nicht geschieht, ist auch nicht erkennbar, wieso alleine durch eine Erhöhung der Umlaufgeschwindigkeit der Zahlungsmittel plötzlich die Kreditnehmer genau jene Mittel erhalten sollten, die sie für die Bezahlung der nächsten fälligen Zinsen benötigen würden.

Dieser Kampf um die Bankzinsen aus der umlaufenden Geldmenge wird dann in diesem System zynisch "gesunder Wettbewerb" genannt. Institutionen, die aber keine Unternehmen sind (d.h. über keine Kunden verfügen, denen sie etwas verkaufen können, wie insbesondere private und öffentliche Haushalte) haben in diesem System keine andere Chance als immer neue Schulden aufzunehmen bloß um die alten Schulden und deren Zinsen zu bezahlen. Daher werden die Schulden der Haushalte zwangsläufig immer höher ansteigen, ohne dass dies ein Zeichen von Verschwendung, Inkompetenz oder Gier wäre! Privaten und öffentlichen Haushalten ist es vielmehr im verzinsten Schuldgeldsystem prinzipiell unmöglich ihre Schulden zurückzuzahlen, weshalb es sich hier auch um eine systemische Krise (Krise des gesamten Systems) handelt und nicht bloß um einen "Konjunkturzyklus".

Forderung an Zinsertrag

Der Zinsertrag stellt aber keine Bankverbindlichkeit dar, daher wird (Giral-)Geld zur Bezahlung der Zinsen nie geschöpft. Die Konsequenz ist, dass die realwirtschaftlichen Unternehmer die Zinsen aus der bereits in Umlauf befindlichen Geldmenge entnehmen müssen, wodurch sie zwangsweise in Konkurrenz um diese knappen, umlaufenden Mittel geraten, einfach nur, um daraus ihre Bankzinsen zu bezahlen. Die Konkurrenz im Wirtschaftssystem ist also hauptsächlich auf den Umstand zurückzuführen, dass (Giral-)Geld zur Bezahlung von Bankzinsen nicht geschöpft wird. Wäre dies der Fall bzw. würden keine Zinsen verlangt werden, wäre sofort auch Kooperation im Wirtschaftssystem problemlos möglich!

Das hier oftmals angeführte Gegenargument, man könne die Zinsen durch eine erhöhte Geldumlaufgeschwindigkeit doch "bezahlbar gestalten", ist leider logisch nicht haltbar. Dazu müssten die Banken ihre unter dem Titel "Zinsertrag" erhaltenen Geldzuflüsse nämlich sofort wieder an ihre Kreditnehmer ausschütten, damit diese dann im nächsten Durchgang wieder über ausreichende Liquidität zur Bezahlung der fälligen Zinsen verfügen. Da dies in der Praxis jedoch nicht geschieht, ist auch nicht erkennbar, wieso alleine durch eine Erhöhung der Umlaufgeschwindigkeit der Zahlungsmittel plötzlich die Kreditnehmer genau jene Mittel erhalten sollten, die sie für die Bezahlung der nächsten fälligen Zinsen benötigen würden.

Dieser Kampf um die Bankzinsen aus der umlaufenden Geldmenge wird dann in diesem System zynisch "gesunder Wettbewerb" genannt. Institutionen, die aber keine Unternehmen sind (d.h. über keine Kunden verfügen, denen sie etwas verkaufen können, wie insbesondere private und öffentliche Haushalte) haben in diesem System keine andere Chance als immer neue Schulden aufzunehmen bloß um die alten Schulden und deren Zinsen zu bezahlen. Daher werden die Schulden der Haushalte zwangsläufig immer höher ansteigen, ohne dass dies ein Zeichen von Verschwendung, Inkompetenz oder Gier wäre! Privaten und öffentlichen Haushalten ist es vielmehr im verzinsten Schuldgeldsystem prinzipiell unmöglich ihre Schulden zurückzuzahlen, weshalb es sich hier auch um eine systemische Krise (Krise des gesamten Systems) handelt und nicht bloß um einen "Konjunkturzyklus".