Die Giralgeldschöpfung der geschäftsbanken

exkurs: buchhaltung und bilanzierung

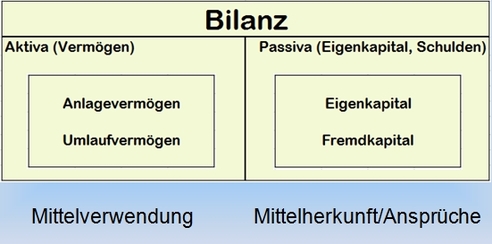

Bilanzen stellen eine Gegenüberstellung von in Geld bewertetem "Vermögen" (Aktiva) und den "Schulden" bzw. dem "Eigenkapital" (Passiva) dar.

Das Vermögen wird dabei in Umlaufvermögen (Verkaufsabsicht im nächsten Wirtschaftsjahr) und Anlagevermögen (Nutzungsabsicht, kein Verkauf vorgesehen) unterteilt, während das Kapital in Eigen- und Fremdkapital gegliedert wird.

Beim Vermögen spricht man oft von "Mittelverwendung", beim Kapital von der "Mittelherkunft". (Eigen- wie Fremd-)Kapitalgeber erwarten zumeist diese Mittel in liquider Form wieder zurück, idR. auch mehr, als sie ursprünglich gegeben haben (Fremdkapital: Zinsen, Eigenkapital: Gewinne).

Der Fremdkapitalgeber (z.B. eine Bank) trägt dabei immer das geringere Risiko als der Eigenkapitalgeber (Unternehmer). Dennoch lässt sich der Kreditgeber sein "Risiko im Zinssatz vergüten". Dies ist ein unhinterfragtes Dogma der Finanzierungstheorie: je größer das Risiko, desto höher der Zinssatz (und damit der Ertrag des "Geldverleihers").

Doch was genau bedeutet das?

Wenn ein Gebäude z.B. mit gutem Material und sicheren Methoden gebaut wird, dann besteht ein geringes Risiko (niedriger Zinssatz). Wenn aber mit schlechtem Material und ohne ausreichende Sicherheit gebaut wird... dann können höhere Zinsen verlangt (höheres Risiko) und somit mehr verdient werden. Versicherungen spielen dabei zumeist keine Rolle, denn im Schadensfall können diese zumeist ohnedies nicht bezahlen (bei richtig großen, "systemischen" Risken) und damit wird der Verlust auf die Allgemeinheit überwälzt. Damit entwickelt sich diese unsinnige Regel ("je größer das Risiko, desto höher der Zinssatz") zu einem die Allgemeinheit schädigenden Geschäftsmodell!

Fremdkapitalgeber besitzen oftmals ein Zerschlagungsinteresse (z.B. wenn eine Bank auf dem Grundstück eines Kreditnehmers ein Hotel errichten möchte und aus diesem Grund bewusst einen höheren Kredit vergibt, als der Kreditnehmer voraussichtlich wird "zurückzahlen" können). Aus diesem Grund sollte die Finanzierung eines Unternehmens nur durch Personen erfolgen, die selbst erfolgreich sind, wenn auch das Unternehmen erfolgreich ist, also die Kunden, Mitarbeiter und Lieferanten. Ziel der Fremdkapitalgeber ist oftmals bloß die Zerschlagung und Plünderung der Sicherheiten.

Bilanzen sind jedoch, als Informationsinstrument, heute wissenschaftlich als völlig wertlos erkannt, dieser Tatsache ist eine eigene Website gewidmet. Diese Widerlegung des Informationsgehalts der Bilanzen basiert auf dem Konzept der nicht-trivialen Maschine von Heinz von Foerster. Diese wissenschaftliche Tatsache wird jedoch von den "Praktikern" nach wie vor ignoriert.

Das Vermögen wird dabei in Umlaufvermögen (Verkaufsabsicht im nächsten Wirtschaftsjahr) und Anlagevermögen (Nutzungsabsicht, kein Verkauf vorgesehen) unterteilt, während das Kapital in Eigen- und Fremdkapital gegliedert wird.

Beim Vermögen spricht man oft von "Mittelverwendung", beim Kapital von der "Mittelherkunft". (Eigen- wie Fremd-)Kapitalgeber erwarten zumeist diese Mittel in liquider Form wieder zurück, idR. auch mehr, als sie ursprünglich gegeben haben (Fremdkapital: Zinsen, Eigenkapital: Gewinne).

Der Fremdkapitalgeber (z.B. eine Bank) trägt dabei immer das geringere Risiko als der Eigenkapitalgeber (Unternehmer). Dennoch lässt sich der Kreditgeber sein "Risiko im Zinssatz vergüten". Dies ist ein unhinterfragtes Dogma der Finanzierungstheorie: je größer das Risiko, desto höher der Zinssatz (und damit der Ertrag des "Geldverleihers").

Doch was genau bedeutet das?

Wenn ein Gebäude z.B. mit gutem Material und sicheren Methoden gebaut wird, dann besteht ein geringes Risiko (niedriger Zinssatz). Wenn aber mit schlechtem Material und ohne ausreichende Sicherheit gebaut wird... dann können höhere Zinsen verlangt (höheres Risiko) und somit mehr verdient werden. Versicherungen spielen dabei zumeist keine Rolle, denn im Schadensfall können diese zumeist ohnedies nicht bezahlen (bei richtig großen, "systemischen" Risken) und damit wird der Verlust auf die Allgemeinheit überwälzt. Damit entwickelt sich diese unsinnige Regel ("je größer das Risiko, desto höher der Zinssatz") zu einem die Allgemeinheit schädigenden Geschäftsmodell!

Fremdkapitalgeber besitzen oftmals ein Zerschlagungsinteresse (z.B. wenn eine Bank auf dem Grundstück eines Kreditnehmers ein Hotel errichten möchte und aus diesem Grund bewusst einen höheren Kredit vergibt, als der Kreditnehmer voraussichtlich wird "zurückzahlen" können). Aus diesem Grund sollte die Finanzierung eines Unternehmens nur durch Personen erfolgen, die selbst erfolgreich sind, wenn auch das Unternehmen erfolgreich ist, also die Kunden, Mitarbeiter und Lieferanten. Ziel der Fremdkapitalgeber ist oftmals bloß die Zerschlagung und Plünderung der Sicherheiten.

Bilanzen sind jedoch, als Informationsinstrument, heute wissenschaftlich als völlig wertlos erkannt, dieser Tatsache ist eine eigene Website gewidmet. Diese Widerlegung des Informationsgehalts der Bilanzen basiert auf dem Konzept der nicht-trivialen Maschine von Heinz von Foerster. Diese wissenschaftliche Tatsache wird jedoch von den "Praktikern" nach wie vor ignoriert.