exkurs: buchhaltung

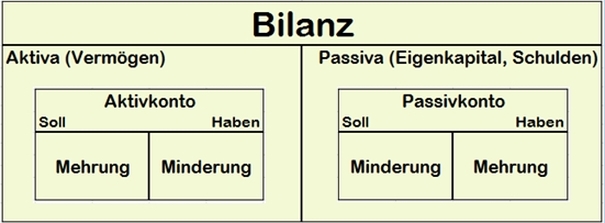

Die Konten der Aktivseite werden im Soll vermehrt und im Haben vermindert. Bei den Konten der Passivseite ist es genau umgekehrt: sie werden im Haben vermehrt und im Soll vermindert.

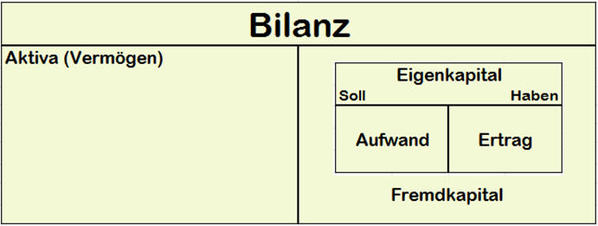

Die Gewinn- und Verlustrechnung dient zur Ermittlung des Ergebnisses einer Periode (eines Geschäftsjahres) und stellt ein Vorkonto zum Eigenkapitalkonto dar: ein Gewinn erhöht das Eigenkapital, durch einen Verlust wird es vermindert.

Auf den Erfolgskonten (deren Endsalden das Ergebnis der Gewinn- und Verlustrechnung bestimmen) werden Aufwände im Soll gebucht, Erträge im Haben.

Auf den Erfolgskonten (deren Endsalden das Ergebnis der Gewinn- und Verlustrechnung bestimmen) werden Aufwände im Soll gebucht, Erträge im Haben.

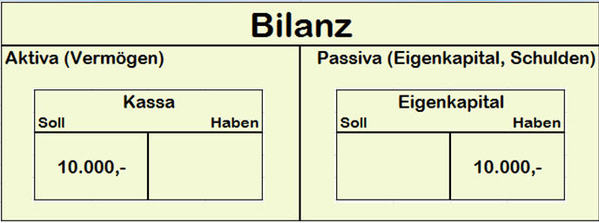

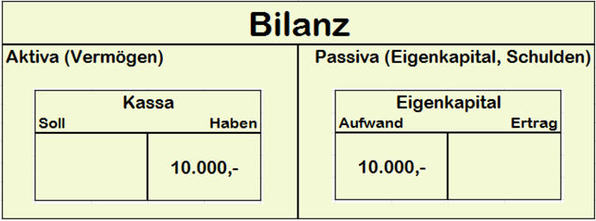

Unternehmensgründung mit bareinlage:

Wird z.B. ein Unternehmen mit Bareinlage von € 10.000,- gegründet, so lautet der Buchungssatz:

Kassa an Eigenkapital: € 10.000,-

Es handelt sich um eine erfolgsneutrale (weil weder Aufwand noch Ertrag anfallen) Bilanzverlängerung (weil aktive und passive Bestandskonten um denselben Betrag vermehrt werden).

Kassa an Eigenkapital: € 10.000,-

Es handelt sich um eine erfolgsneutrale (weil weder Aufwand noch Ertrag anfallen) Bilanzverlängerung (weil aktive und passive Bestandskonten um denselben Betrag vermehrt werden).

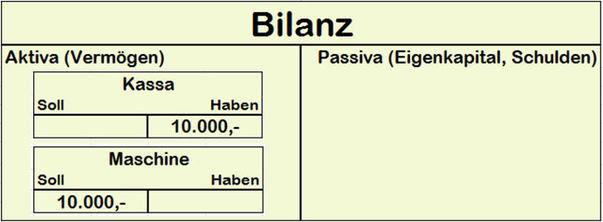

kauf von anlagevermögen - aktivtausch:

Wird nun der Betrag von € 10.000,- dazu verwendet eine Maschine des Anlagevermögens, die also selbst nicht verkauft sondern verwendet werden soll, zu kaufen, so lautet der Buchungssatz:

Maschine an Kassa: € 10.000,-

Man beachte, dass es sich bei der Maschine nicht um gesetzliche Zahlungsmittel ("Geld") handelt. Dennoch wird der Kaufpreis (dieses Geld steht ja nicht mehr im Eigentum des Unternehmers, sondern nunmehr im Eigentum des Verkäufers der Maschine) in der Bilanz des Unternehmers als Geldbetrag ausgewiesen. Es fallen weder Aufwände noch Erträge an und die Passivseite wird nicht berührt. Daher bleibt die Bilanzsumme ("Bilanzlänge") unverändert ("Aktivtausch").

Maschine an Kassa: € 10.000,-

Man beachte, dass es sich bei der Maschine nicht um gesetzliche Zahlungsmittel ("Geld") handelt. Dennoch wird der Kaufpreis (dieses Geld steht ja nicht mehr im Eigentum des Unternehmers, sondern nunmehr im Eigentum des Verkäufers der Maschine) in der Bilanz des Unternehmers als Geldbetrag ausgewiesen. Es fallen weder Aufwände noch Erträge an und die Passivseite wird nicht berührt. Daher bleibt die Bilanzsumme ("Bilanzlänge") unverändert ("Aktivtausch").

Umlauf- und anlagevermögen -

bilanzierung als empirische Wissenschaft

Vermögensgegenstände, welche im Laufe des kommenden Wirtschaftsjahres verkauft werden sollen, bilden das Umlaufvermögen. Vermögensgegenstände jedoch, welche nicht verkauft sondern genutzt werden sollen, stellen Anlagevermögen dar. Wird Umlaufvermögen gekauft, so handelt es sich ebenfalls um einen Aktivtausch. Da es jedoch (schon im nächsten Jahr) verkauft werden soll, kann der Wertansatz zeitnah (innerhalb eines Jahres) überprüft werden. Somit ist die Bewertung des Umlaufvermögens falsifizierbar (i.S. von Sir Karl Popper) und daher Teil der empirischen Wissenschaften. Die Bewertung von Anlagevermögen (egal ob mit historischen Anschaffungskosten, Stichtags-(Markt-)Preisen oder Barwerten zukünftiger Cash Flows) ist mangels Verkaufs grundsätzlich nicht falsifizierbar und daher nicht Teil der empirischen Wissenschaft!

Die einzig sinnvolle Konsequenz wäre daher die sofortige Abschreibung des Anlagevermögens schon bei der Anschaffung, Buchungssatz:

Aufwand an Kassa: € 10.000,-

Diesfalls würde aber das gesamte Eigenkapital aufgezehrt, weil die Bewertung von Anlagevermögen nicht dem Falsifikationskriterium entspricht und daher im Rahmen empirischer Wissenschaft nicht möglich ist.

Anders gesagt:

Eigenkapital existiert nur aufgrund einer empirisch nicht haltbaren Bewertung von Anlagevermögen!

Aufwand an Kassa: € 10.000,-

Diesfalls würde aber das gesamte Eigenkapital aufgezehrt, weil die Bewertung von Anlagevermögen nicht dem Falsifikationskriterium entspricht und daher im Rahmen empirischer Wissenschaft nicht möglich ist.

Anders gesagt:

Eigenkapital existiert nur aufgrund einer empirisch nicht haltbaren Bewertung von Anlagevermögen!

die doppelte buchhaltung als nullsummenspiel:

Wenn Umlaufvermögen von einem Unternehmer verkauft und von einem anderen Unternehmer gekauft wird (welcher den Kauf z.B. als Aufwand verbucht), dann bucht der Verkäufer einen Ertrag in der gleichen Höhe wie der Käufer einen Aufwand verbucht. Weil der Preis für Käufer und Verkäufer in gleicher Höhe realisiert wird, handelt es sich bei der doppelten Buchhaltung daher um ein zwingendes Nullsummenspiel in unserem Wirtschaftssystem!